食品|这个万亿市场开始回暖,有什么好机会?( 二 )

其一 , 高增长:据弗若斯特沙利文统计 , 2015年-2019年 , 休闲食品板块的CAGR(年复合增速)为11.96% , 实现两位数以上增长 , 预计到2020年市场规模将增至12984亿元 。

对比来看 , 同期酱油、食醋、榨菜等必需消费品的CAGR仅在5%-8%左右 , 休闲食品增速明显高于后者 。

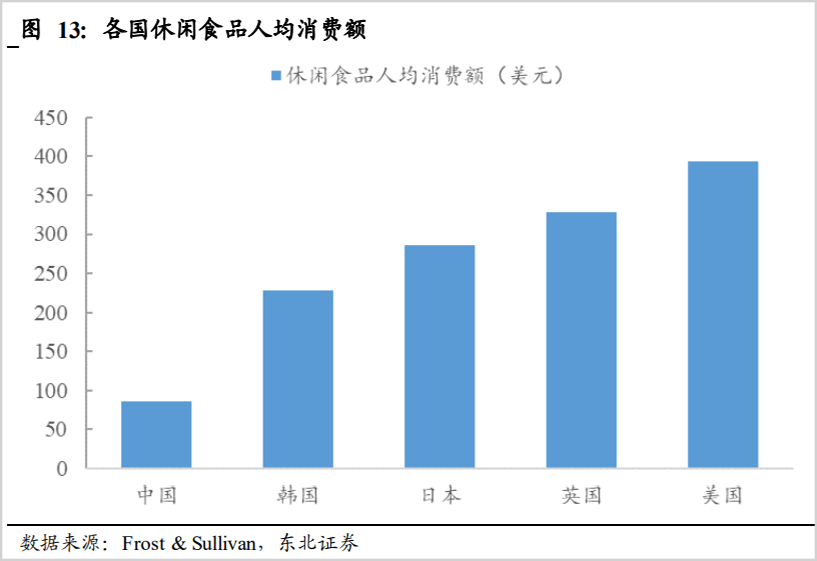

其二 , 低市场渗透率:我国人均休闲食品消费均低于发达国家 , 数据显示 , 我国休闲食品的人均消费金额为80美元左右/年 , 仅为韩国的1/3、日本的1/4 , 美国的1/5 , 上升空间很大 。

文章图片

而休闲食品作为日常膳食的重要补充 , 随着人均可支配收入的增长以及渠道便捷化的刺激 , 国内追赶的优势很大 。

其三 , 消费升级:回顾过去这几年 , 包装类品牌休闲食品增速远远高于散装类的非品牌产品 , 此外消费者在“低脂、低糖、高蛋白”方面对休闲食品企业提出了更高的要求 。 这一趋势下 , 行业集中度有望获得加速集中 , 这将给品牌类的休闲食品带来巨大的增量空间 。

从宏观视角看 , 休闲零食品牌企业未来的增速大概率要高于必需消费品上市公司 , 这为牛股的诞生奠定了基础 。

其次 , 从企业微观看 , 笔者认为当前主要的休闲零食企业仍处在抢市场的扩张阶段 。 其业绩增长逻辑主要来自两方面的贡献 , 其一 , 品类扩张;其二 , 市场区域扩张 。

以“坚果两强”三只松鼠与良品铺子为例 。 在品类扩张方面 , 三只松鼠在聚焦坚果品类“三只松鼠”的基础上 , 成功开发出宝宝零食细分品类“小鹿蓝蓝” 。 三季报数据显示 , “小鹿蓝蓝”今年前三季度全渠道营收3.32亿 , Q3单季营收1.31亿 , 并在2020年6月19日推出以来 , 连续13个月稳居全网宝宝零食类目第一 。

良品铺子去年5月份推出儿童零食品牌“小食仙”、并在今年9月份设立武汉良品儿童食品有限公司 。 截至今年上半年 , “小食仙”旗下产品的全渠道终端累计实现4.08亿元的销售额 。

除了儿童零食 , 坚果两强还开发出了健身零食、宠物零食等其他新品类 。 在消费升级及多元化需求的大趋势下 , 头部品牌利用已有的流量、渠道、研发优势会进一步壮大公司的品类阵容 , 进而带动业绩增长 。

在区域拓展方面 , 头部公司施展的空间依然较多 , 仍然以坚果两巨头为例分析 。 目前 , 良品铺子形成了由“华中”核心区域向周围辐射的拓展思路 , 2018年 , 公司华中区域营收占比高达38.43% , 截至今年三季度 , 该区域的营收占比下降至26.3% 。

三只松鼠则在线下取得成功突破 , 两年前公司被诟病最多的是营收高度依赖电商渠道 。 但截至今年上半年 , 公司包括投食、联盟小店、以及KA卖场、连锁便利店、礼品店等新分销渠道的营收占比已达30%左右 。

在品类扩张与区域拓展的双逻辑下 , 头部休闲零食品牌的并不惧业绩增长放缓的困扰 。

【分化背后的机遇】

尽管休闲食品赛道有着明确的成长机遇 , 但并非每一家公司都能同等受益 。

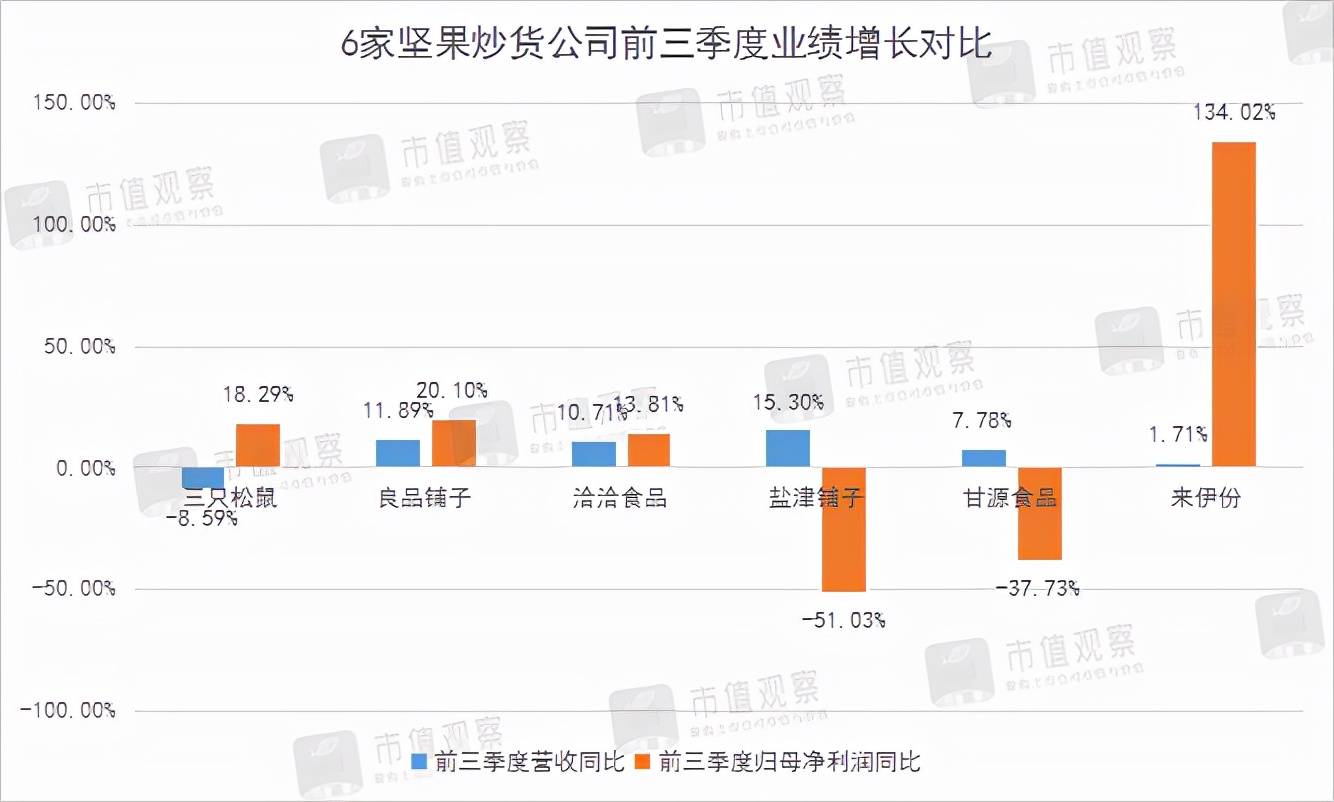

拿三季报表现来说 , 6家坚果炒货类公司就出现明显的分化 , 其中头部三家公司归母净利润增速均超过双位数 , 而其余三家公司出现不同程度的负增长(来伊份扭亏) 。

文章图片

为什么会出现上述分化?

笔者认为 , 这既有原材料涨价幅度带来的不同压力所致 , 也有各家公司经营策略的调整影响 。 归根结底 , 分化来自规模优势及产业链地位带来的综合实力区别 。

推荐阅读

- 购房置业|这个城市住房补贴都涨到600万了!

- 旧城改造|5万亿旧改来了,20年以上的老房子再度吃香?这两类人有福了!

- |看到对门挂这个,赶紧让他拆了,不然财运就要走下坡路了

- 食品|“鱼类零食第一股”劲仔食品为何游不动了?

- 床屏|芝华仕沙发质量真的不好吗?是误解?还是真理?大家可以进来讨论讨论这个品牌

- 葱花|面条不用煮着吃,教你这个独特做法,简单营养,每天早餐换花样

- |回迁房不能随便买!这个“便宜”千万不要占

- 食品|4种食物,比泡面垃圾多了,还有很多家长常买给孩子吃!

- 恒大地产|1072套!通州这个共产房项目4月底交房,户内施工已基本完成

- 购房置业|为什么这个阿姨开发商给她退房后,还要大闹售房部